Українці, які подорожують або тимчасово проживають за кордоном, дедалі частіше стикаються з несподіваними відмовами під час оплати банківськими картками. При цьому одна й та сама транзакція може бути заблокована одним українським банком і без проблем проведена іншим. Найчастіше причиною стають санкційні обмеження, внутрішні правила фінансового моніторингу та системи боротьби з шахрайством, які кожна фінансова установа налаштовує окремо. Ситуація особливо помітна в країнах, де продовжують працювати компанії з російським капіталом або бізнеси, які потрапили під українські санкції після початку повномасштабної війни.

В тему: Заблокували банківську карту: причини, що робити і як розблокувати рахунок

Чому однакові платежі різні банки обробляють по-різному

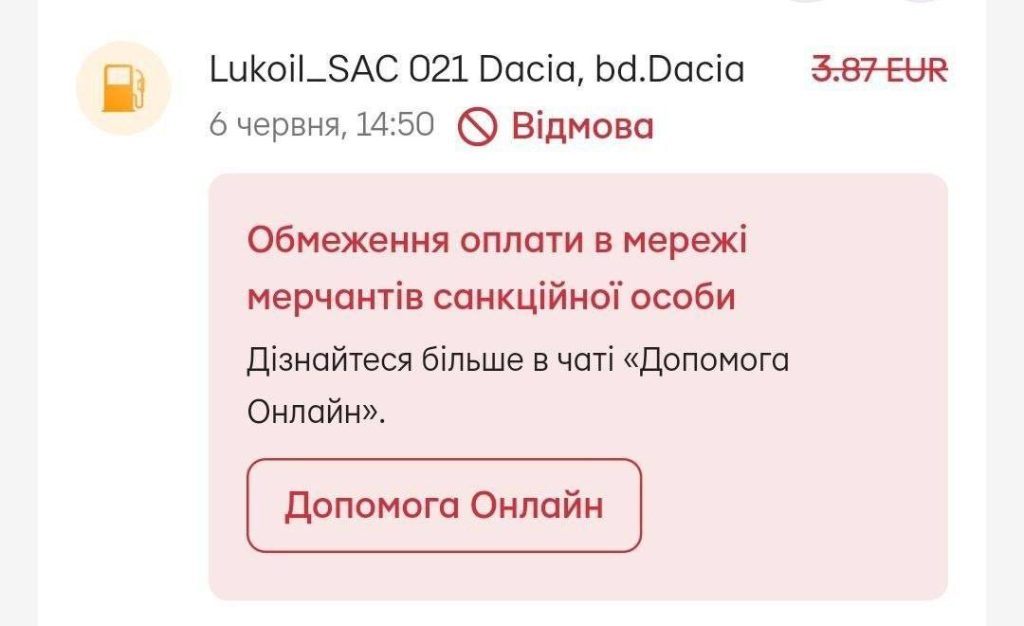

Показовою стала ситуація з оплатою на автозаправній станції російської компанії «Лукойл» у Молдові. Клієнт державного ПриватБанку отримав відмову в проведенні платежу із поясненням про обмеження оплати на користь санкційної компанії. Водночас аналогічна операція через картку monobank була проведена без затримок.

На перший погляд це виглядає як порушення єдиних правил. Проте на практиці санкційне законодавство передбачає різні механізми реалізації контролю. Банки працюють через міжнародні платіжні системи, локальні процесингові центри та власні бази ризиків. Тому швидкість оновлення санкційних списків, алгоритми перевірки контрагентів та налаштування автоматичних блокувань можуть відрізнятися.

Фактично кожен банк формує власну систему управління ризиками. Якщо одна установа автоматично відхиляє будь-яку операцію на користь компанії зі санкційного переліку, інша може використовувати додаткову перевірку або застосовувати менш жорсткі сценарії контролю.

Як санкції впливають на платежі українців за кордоном

Після початку великої війни Україна значно розширила санкційну політику щодо російських компаній та бізнесів, які прямо чи опосередковано підтримують економіку РФ. Під обмеження потрапили сотні юридичних осіб у фінансовому секторі, енергетиці, транспорті, логістиці та роздрібній торгівлі.

Для банків санкції означають не лише юридичний обов’язок дотримуватися вимог держави, а й ризик отримання претензій від регуляторів. Саме тому багато фінансових установ впровадили автоматичні системи відсікання платежів на користь компаній із санкційних списків.

Проблема полягає в тому, що міжнародна структура власності бізнесу часто є складною. Один і той самий бренд може працювати через локальну юридичну особу, зареєстровану в іншій країні. Через це різні банки можуть по-різному трактувати конкретного торговця та його зв’язок із санкційними обмеженнями.

Фінансовий моніторинг виходить за межі санкцій

Ще одна причина відмов у платежах — системи фінансового моніторингу. Після посилення міжнародних вимог щодо боротьби з відмиванням коштів банки інвестували значні ресурси в автоматизацію контролю за операціями клієнтів.

Сучасні алгоритми аналізують не лише отримувача платежу, а й країну проведення операції, тип торгової точки, історію клієнта, суму покупки та десятки інших параметрів. Навіть стандартна транзакція може отримати високий рівень ризику через комбінацію кількох факторів.

Для українців за кордоном це означає, що відмова може бути пов’язана не з санкціями, а з автоматичним спрацюванням системи комплаєнсу. Особливо часто такі випадки трапляються під час різкої зміни географії витрат або використання картки в країнах із підвищеним рівнем фінансових ризиків.

Чому банки блокують окремі магазини, кафе та сервіси

Важливу роль відіграє боротьба з шахрайством. Кожен великий банк накопичує власну статистику щодо компрометації карток та підозрілих торгових точок.

Якщо в конкретному магазині, ресторані, коворкінгу чи сервісному центрі раніше фіксувалися випадки крадіжки платіжних даних або несанкціонованого списання коштів, банк може внести такий об’єкт до внутрішнього переліку ризикових мерчантів. Після цього транзакції клієнтів у цій точці починають автоматично відхилятися.

Оскільки такі бази формуються індивідуально, одна картка може не працювати в певному закладі, тоді як картка іншого банку проведе оплату без жодних обмежень. Для клієнта різниця виглядає нелогічною, однак з погляду банку це результат накопиченої статистики щодо шахрайських інцидентів.

Які ризики виникають для українців під час подорожей

Найбільша проблема полягає в непередбачуваності обмежень. Більшість банків не повідомляють клієнтів заздалегідь про список торгових точок або компаній, де оплата може бути заблокована. Причина проста: такі переліки постійно змінюються та часто є частиною внутрішніх систем безпеки.

У результаті мандрівники можуть зіткнутися з відмовою під час оплати пального, проживання, оренди авто чи повсякденних покупок. Особливо критично це в ситуаціях, коли альтернативних способів оплати немає або доступ до онлайн-банкінгу обмежений.

Експерти банківського сектору рекомендують під час поїздок використовувати одразу кілька платіжних інструментів: картки різних банків, цифрові гаманці та певний резерв готівки. Такий підхід знижує ризик залишитися без доступу до коштів через особливості політики конкретної фінансової установи.

Порівняння основних причин блокування платежів

| Причина блокування | Хто ініціює | Наслідок для клієнта |

|---|---|---|

| Санкції щодо компанії | Банк або регулятор | Повна відмова в оплаті |

| Фінансовий моніторинг | Комплаєнс-служба банку | Тимчасове блокування або перевірка |

| Підозра на шахрайство | Антифрод-система | Відхилення транзакції |

| Незвична активність клієнта | Автоматичні алгоритми | Додаткова верифікація |

| Ризикова країна або регіон | Система управління ризиками | Посилений контроль операцій |

Роз’яснення

Чи зобов’язані всі українські банки однаково блокувати санкційні платежі?

Законодавчі вимоги є спільними, однак технічна реалізація санкційного контролю, швидкість оновлення баз даних та внутрішні алгоритми можуть відрізнятися.

Чому картка працює в одному магазині сьогодні, а завтра ні?

Банки постійно оновлюють інформацію про ризикових торговців, шахрайські схеми та санкційні списки. Через це статус конкретної точки може змінитися в будь-який момент.

Як знизити ризик відмови в оплаті за кордоном?

Найефективніше рішення — мати картки кількох банків, резервний платіжний засіб та певну суму готівки на випадок технічних або регуляторних обмежень.

Висновок

Блокування платежів українців за кордоном дедалі частіше пов’язане не лише із санкціями проти російських компаній, а й із внутрішніми системами фінансового моніторингу та захисту від шахрайства. Кожен банк формує власну модель управління ризиками, через що одна й та сама операція може бути схвалена однією установою та відхилена іншою. В умовах посилення санкційної політики та розвитку антифрод-технологій кількість таких випадків може зростати, а використання кількох платіжних інструментів стає важливим елементом фінансової безпеки під час подорожей.